Le programme à la recherche scientifique et le développement expérimental (appelé RS&DE) permet à votre entreprise d’obtenir un crédit d’impôt pouvant aller jusqu’à 65% de vos dépenses liées à un projet éligible effectué au courant d’une année fiscale.

Ce programme est une initiative du gouvernement fédéral, mais la plupart des provinces offrent eux-mêmes un crédit qui vient s’ajouter à celui du gouvernement canadien. Il vise les entreprises qui mène des activités de recherche et développement ayant un caractère innovant.

Quelles sont les entreprises visées par le RS&DE

Le RS&DE est particulièrement intéressant pour les sociétés privées sous contrôle canadien (SPCC), puisque ce sont ces dernières qui profitent d’un taux plus élevé.

Quant aux secteurs d’activités des entreprises voulant appliquer au RS&DE, il n’y pas de restrictions. En effet, des compagnies de tout secteur peuvent profiter du crédit tant que le projet répond aux critères d’admissibilité du programme. Si des compagnies qui œuvrent dans des secteurs que l’on associe plus naturellement à la recherche et au développement, telles que la pharmaceutique ou l’informatique, profitent évidemment du crédit, d’autres compagnies dans des secteurs moins liés à la RS&DE ont pu profiter du crédit. Par exemple, des compagnies dans les secteurs du tourisme et des assurances ont obtenu un crédit d’impôt grâce aux projets qu’ils ont menés. C’est donc le projet qui détermine l’éligibilité d’une compagnie et non, ses activités principales.

Quels projets sont admissibles au RS&DE?

En premier lieu, les projets éligibles doivent être effectués au Canada. Ils peuvent être regroupés en trois catégories.

- Recherche pure : ce genre de projet n’a aucune application pratique en vue. Le but principal de ce genre de projet est l’avancement scientifique sur un sujet quelconque.

- Recherche appliquée : très similaire à la recherche pure, ce type de projet a toutefois une application pratique en vue.

- Développement expérimental : c’est le genre le plus commun parmi les projets éligibles au SR&ED. Le but est le développement de nouveaux produits ou encore, l’amélioration de produits déjà existants. Le projet doit tout de même comporter un élément innovant, c’est-à-dire que le nouveau produit ou l’amélioration du produit n’existe pas déjà sur le marché.

Il important de noter que les retombées commerciales ne sont pas mentionnées dans aucune des catégories. D’ailleurs, les retombées commerciales réalisées ou anticipées d’un projet ne sont aucunement prises en considération quand vient le temps de déterminer l’éligibilité d’un projet.

Un projet admissible doit donc répondre à deux exigences. Le travail doit être effectué dans une optique d’avancement scientifique ou technologique tout en nécessitant de la recherche par le biais de l’expérimentation ou de l’analyse.

Concrètement, les projets admissibles sont des tentatives de répondre à un problème auxquels ils n’existent pas de solution prête sur le marché. C’est à ce moment qu’entre en jeu l’aspect « recherche » du projet. Par l’expérimentation ou l’analyse, une compagnie développe des tentatives de solutions à leur problème. Les trouvailles faites lors de la phase de recherche peuvent alors constituer un ou des avancements. Par ailleurs, un avancement n’est pas nécessairement d’avoir trouvé la solution au problème initial. Le succès du projet n’est donc pas pris en compte pour déterminer son éligibilité. Il est donc primordial de démontrer que le projet constitue un avancement, que ce soit par le développement d’un produit ou par l’approfondissement des connaissances.

De plus, certains travaux qui ne sont pas en soi éligibles dans le cadre du programme le deviennent lorsqu’ils sont effectués en support au projet principal. Ces travaux de soutien comptent notamment les travaux de génie, la conception, la recherche opérationnelle, l’analyse mathématique, la programmation informatique, la collecte de données, les essais et la recherche psychologique.

Quelles dépenses sont admissibles au RS&DE?

Les dépenses qui sont éligibles sont celles qui sont directement liées à la réalisation du projet. Il s’agit donc des salaires des employés impliqués dans le projet, les contrats à des sous-traitants, les matériaux et autres. Toutefois, certaines conditions s’appliquent. Pour ce qui est du salaire des employés, seule la portion correspondant au temps passé sur le projet par ces derniers est admissible. Par exemple, 30 000$ sera éligible pour un employé ayant un salaire annuel de 60 000$ et ayant passé 50% de son temps à travailler sur le projet et sur des travaux de soutient. Pour les contrats de sous-traitants, il est important que ces derniers soient établis au Canada sinon l’entièreté de cette dépense n’est pas éligible. Finalement, les dépenses en matériaux sont entièrement admissibles tant que celles-ci ont été faites uniquement que pour la réalisation du projet.

Comment le crédit est-il calculé?

Du côté fédéral, le taux du crédit est de 35% pour les SPCC ayant moins de 3M$ ou moins. À cela vient s’ajouter le crédit provincial, qui, au Québec, est de 30%. Cependant, ce 30% n’est pas comptabilisé sur les premiers 50 000$ en dépenses.

Il existe deux manières de calculer le crédit d’impôt : la méthode traditionnelle et la méthode de remplacement. En plus des dépenses admissibles mentionnées précédemment, sous la méthode traditionnelle, les dépenses générales, c’est-à-dire tout autres dépenses engendrées directement en raison du projet sont éligibles. En d’autres mots, il s’agit de dépenses qui ne sont ni salariales, contractuelles ou liées aux matériaux, mais qui n’auraient pas été encourues sans le projet.

Démontrer l’éligibilité de ces frais généraux peut toutefois être plutôt difficile et dans bien des cas, ces dépenses sont difficiles à comptabiliser. C’est pourquoi la méthode de remplacement est la méthode employée dans la grande majorité des cas. Les frais généraux ne sont pas éligibles sous cette méthode, car ils sont « remplacés » un montant correspondant à 55% des dépenses salariales admissibles.

Il existe certaines particularités quant aux calculs de certains montants éligibles. Pour les dépenses en sous-traitance, 80% du montant réclamé est pris en compte dans le calcul du crédit.

Le crédit d’impôt est donc de 35% sur les premiers 50 000$, puis de 65% sur le restant des dépenses.

Étude d’un cas

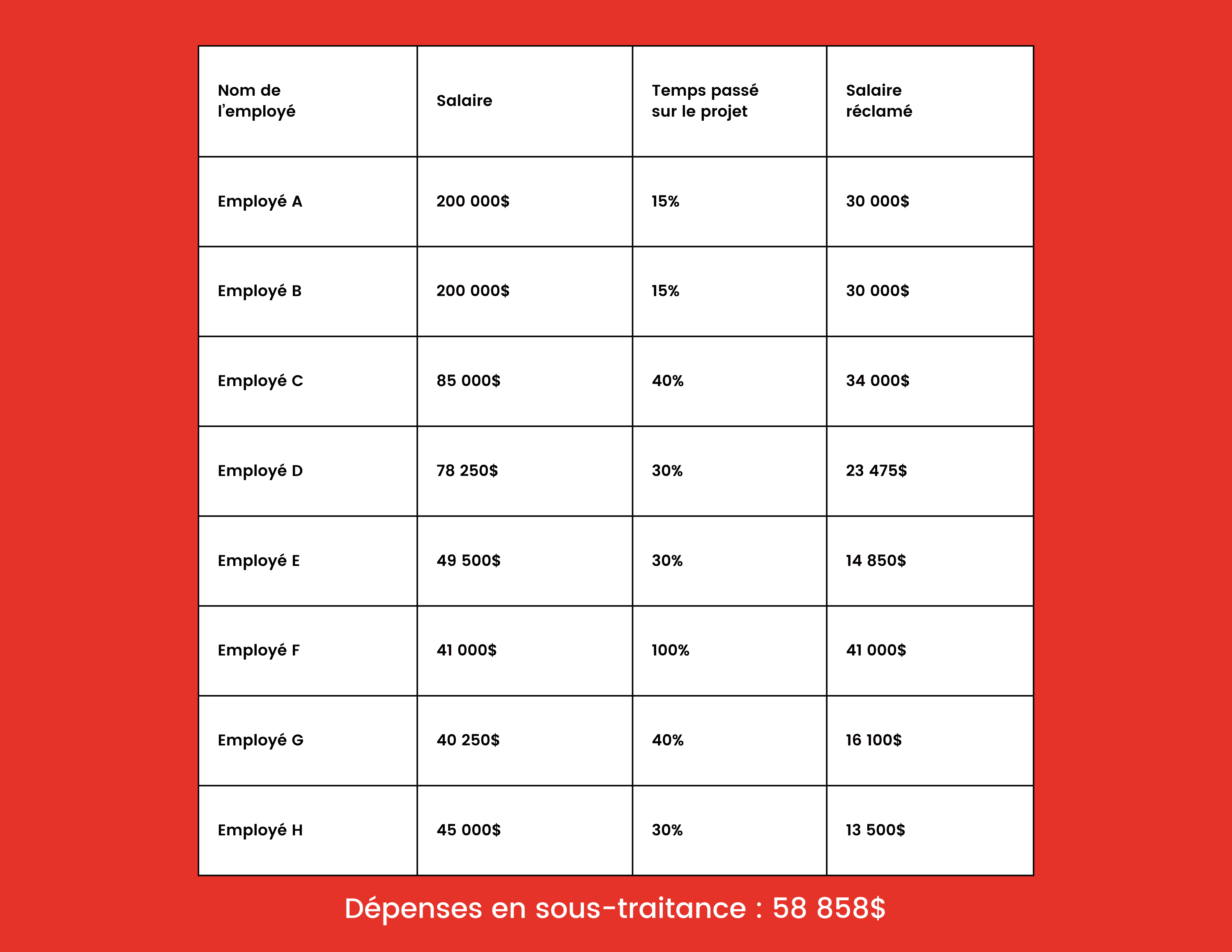

La compagnie ABC a travaillé durant la dernière année fiscale sur un projet en RS&DE et a encouru les dépenses suivantes.

Dépenses en sous-traitance : 58 858$

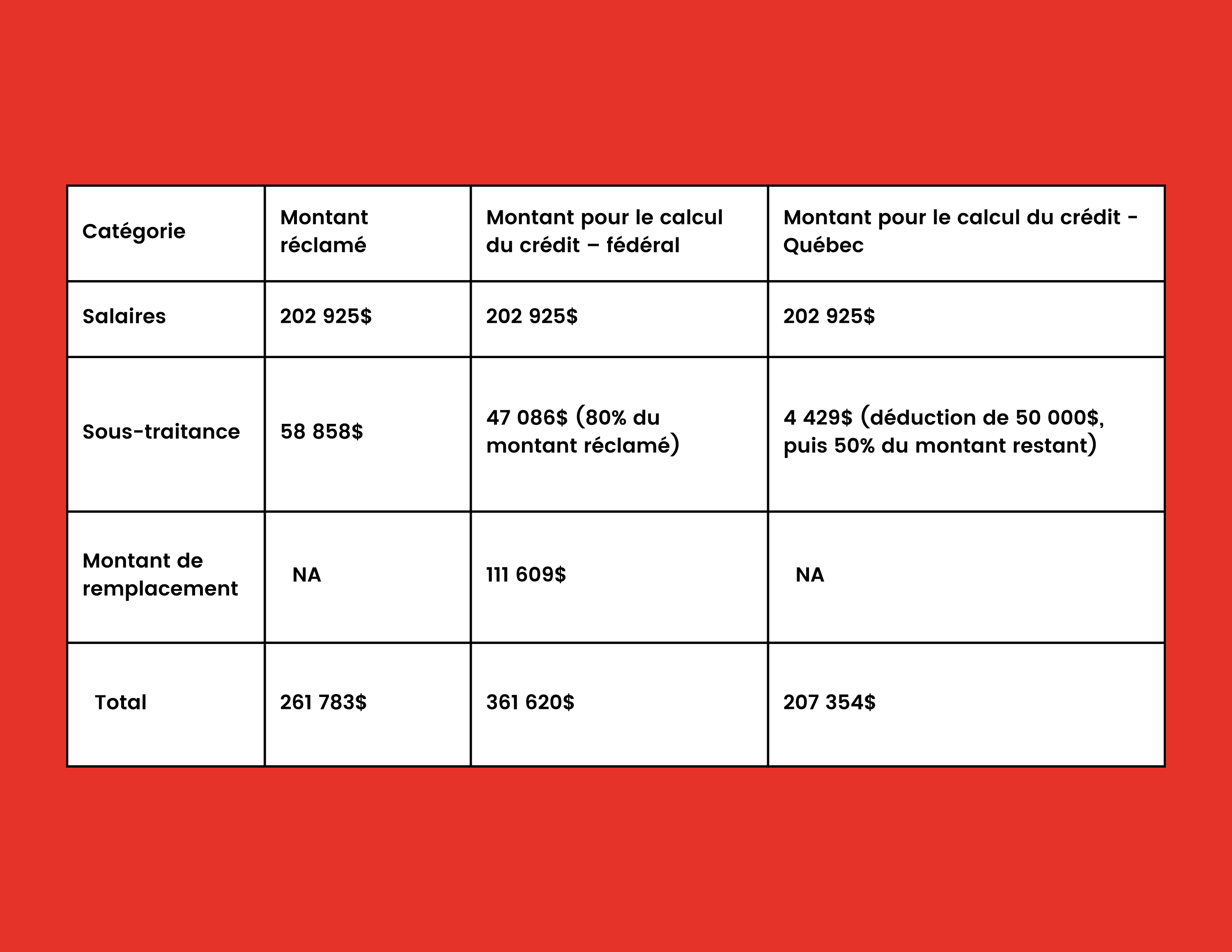

Calcul du crédit

Le crédit du gouvernement provincial est d’abord calculé à un taux de 30% sur le montant de 207 354$ donnant un crédit 62 206$. À noter que le crédit provincial est déduit du montant utilisé dans le calcul fédéral, ce qui signifie que le crédit fédéral est calculé à un taux de 35% sur 299 414$ résultant en un crédit d’impôt de 104 795$.

Globalement, le crédit obtenu est donc de 167 001$ sur des dépenses de 261 783$ représentant un crédit d’environ 64%.

Qu’est-ce qui est attendu du demandeur?

L’application au RS&DE nécessite une partie écrite en plus des différents formulaires où les dépenses sont entrées. En effet, le volet écrit requiert d’expliquer quelles ont été les incertitudes et les défis à relever au début et au cours du projet, quels moyens ont été pris pour relever ces incertitudes, puis quels ont été les résultats de l’ensemble des expérimentations. L’ensemble de la documentation fait partie du rapport d’impôt fédéral et provincial et est donc remis à la fin de l’année fiscale de la compagnie.

Chez Propulsio, nous sommes spécialisés et équipés pour la rédaction de demandes complètes qui répondent aux attentes du gouvernement fédéral et provincial maximisant vos chances de succès. Si jamais vous pensez avoir réalisé un projet éligible au RS&DE ou si vous avez des questions, n’hésitez pas à nous écrire au info@propulsio360.com ou réservez un appel exploratoire avec nous ci-dessous :